|

부동산 프로젝트파이낸싱(PF) 부실 여파로 1년 만에 우량 저축은행 수가 10분의 1로 쪼그라들었다.

재무구조가 튼튼한 저축은행을 뜻하는 이른바 ‘88클럽’의 비중은 전체의 6%에 그친 것으로 나타났다.

88클럽이란 국제결제은행(BIS) 기준 자기자본비율 8% 이상이면서 동시에 고정이하여신비율 8% 이하인 저축은행에 금융당국이 인센티브를 주던 제도를 말한다.

지금은 제도가 사라졌지만 여전히 업계에선 우량 저축은행을 가늠하는 기준이 된다.

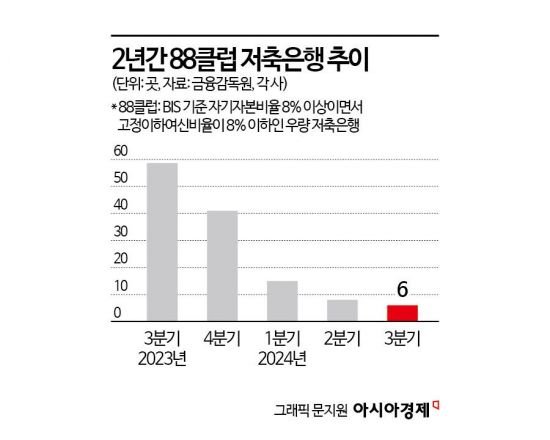

9일 아시아경제가 국내 저축은행 79곳의 올해 3분기 경영공시를 전수 조사한 결과 88클럽 기준을 충족하는 저축은행은 6곳에 그치는 것으로 나타났다.

이마저도 대출영업 실적 자체가 없는 대원저축은행 등을 제외하면 남은 우량 저축은행은 5곳에 그친다.

이는 전체 저축은행의 6.3%에 불과한 값이다.

88클럽에 속하는 우량 저축은행은 분기마다 급감하고 있다.

지난해 1분기만 해도 88클럽의 수는 총 69곳에 달했지만 1년 만에 약 30곳이 탈락해 지난해 말 41곳으로 감소했다.

올해 1분기 말 기준 우량 저축은행은 15곳으로 3개월 새 절반이 줄었고, 올해 2분기 말엔 8곳으로 집계되며 다시 반토막이 났다.

우량 저축은행이 사라진 이유는 저축은행들이 ‘고정이하여신비율 8% 이하’ 조건을 만족하지 못해서다.

고정이하여신이란 3개월 이상 연체돼 대출을 내주고 돌려받기 어렵다고 판단한 부실채권을 말한다.

올해 3분기 말 기준 전체 저축은행의 고정이하여신비율은 11.16%로 전년 동기(6.4%)의 2배가량으로 올랐다.

저축은행 전체 여신(97조원)을 고려하면 부실채권 규모는 총 10조8252억원 수준이다.

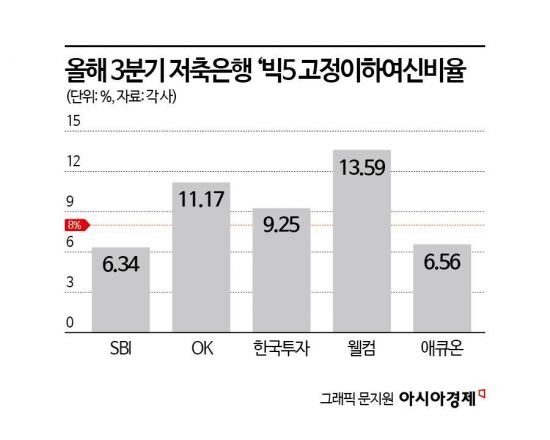

이같은 건전성 악화에 대형 저축은행들도 88클럽 탈락을 면치 못했다.

자산 기준 ‘빅5’에 들어가는 OK(11.17%)·한국투자(9.25%)·웰컴저축은행(13.59%) 등은 올해 3분기 말 기준 10% 안팎의 고정이하여신비율을 기록했다.

업계 10위권인 상상인저축은행의 고정이하여신비율은 22.27%까지 치솟았다.

같은 기간 우리금융(11.2%)·KB(11.39%)·NH(11.34%)·하나(12.14%)·IBK저축은행(15.09%) 등 금융지주 계열 저축은행의 고정이하여신비율도 10%가 넘었다.

이는 기준금리 인상기에 부실이 눈덩이처럼 불어난 영향이다.

특히 건설경기가 호황일 때 부동산 PF대출을 공격적으로 확대한 점이 결정적이었다.

이혁준 나이스신용평가 금융평가본부장은 “전 세계적인 초저금리로 코로나19 팬데믹(세계적 대유행) 동안 사업성 없는 사업장마저 무리하게 PF 사업을 일으켰다”며 “‘거품’ 사업장이 드러나는 과정에서 저축은행 업계도 PF 리스크를 겪는 것”이라고 분석했다.

그러면서 저축은행들은 1년 새 외형도 축소된 모양새다.

국내 저축은행 79곳의 총자산은 지난해 3분기 138조2000억원 규모였지만 올해 3분기는 122조원으로 집계되며 16조원 넘게 감소했다.

건전성 관리를 위해 대출을 보수적으로 취급한 결과로 분석된다.

향후 저축은행 건전성도 그리 밝지 않을 것으로 전망된다.

올해 하반기 들어 한국은행이 기준금리를 2차례 연속 인하하는 등 긴축기조 완화로 경기회복에 대한 강한 기대감이 조성되는 상황이지만, 당분간 어려운 영업환경이 이어질 것으로 보인다.

부동산 PF대출에 대한 관리가 강화된 데다가, 경기침체로 악화한 차주의 상환능력이 회복하기까지 시간이 걸려서다.

저축은행 관계자는 “부동산 시장 및 경기회복 둔화로 채무상환능력 저하가 이어지고 있다”며 “특히 일부 저축은행의 경우 부실채권 매각 지연 등으로 건전성 관리에 어려움을 겪는 상황”이라고 설명했다.

이에 금융당국은 이달 일부 저축은행에 적기시정조치를 내릴 것으로 보인다.

지난 3~9월 금융감독원 경영실태평가에서 자산건전성 또는 자본건전성 평가등급 4등급 이하를 받은 저축은행(2분기 연속)은 총 10여곳에 달하는 것으로 확인됐다.

금융위원회는 경영실태평가 결과와 경영개선 계획서를 가지고 저축은행 1~2곳을 대상으로 권고·요구·명령 등 제재 수위를 판단할 것으로 알려졌다.

전영주 기자 ange@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제 무단전재 배포금지> |

�대찓��

�대찓�� 移댁뭅�ㅽ넚

移댁뭅�ㅽ넚 �쇱씤

�쇱씤 諛대뱶

諛대뱶 X(�몄쐞��)

X(�몄쐞��) �섏씠�ㅻ턿

�섏씠�ㅻ턿

등록안내

등록안내 등록안내

등록안내