올해 1분기 원·달러 환율이 국제통화기금(IMF) 외환위기 이후 최고치를 나타냈다.

연초 이후 달러 약세 상황에서도 미국 통상정책 불확실성과 국내 정치 불안, 경기 부진 우려가 지속되며 원화 고유의 약세 압력이 이어진 결과다.

전문가들은 4월2일 미국의 '슈퍼 관세 데이'를 코앞에 둔 데다 윤석열 대통령의 탄핵 심판 선고가 시장 예상보다 지연된 데 따른 불안감이 더해지며 단기적으로 1500원 선이 위협을 받을 것으로 봤다.

다만 2분기 대내외 불확실성 요인이 해소되면 점차 안정을 찾을 것이란 전망이다.

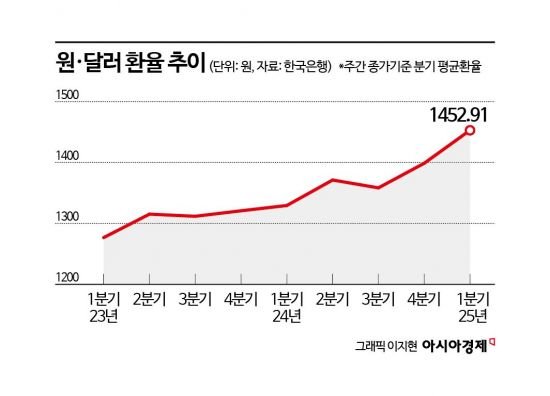

1일 한국은행 경제통계시스템(ECOS)에 따르면 올해 1분기 원·달러 주간 종가기준 평균환율은 1452.91원을 기록했다.

IMF 외환위기 당시인 1998년 1분기(1596.88원) 이후 최고 수준이다.

월별로도 3월 1457.92원까지 레벨을 높이며 1998년 3월(1488.87원) 이후 최고치를 나타냈다.

원·달러 환율은 지난 2월 중순 이후 '미국 예외주의' 전망이 빠르게 약화하며 약달러 상황이 연출됐음에도 불구하고 좀처럼 하락할 기미가 없다.

6개 주요 통화 대비 달러 가치를 반영하는 달러인덱스는 104포인트 수준까지 하락했으나 원·달러 환율은 오히려 전날 1470원을 넘어서며(1472.9원) 2009년 3월13일(1483.5원) 이후 최고치까지 올랐다.

시장에선 원·달러 환율이 단기적으로 1500원 선을 위협받을 것으로 봤다.

미국 정부의 상호 관세 인상이 임박한 데 따른 불안감과 미국 스태그플레이션(고물가 속 경기 둔화) 우려로 위험회피 심리가 강화될 것이란 점에서다.

당장 2일부터 도널드 트럼프 미국 대통령이 선언한 상호관세와 자동차에 대한 25% 관세 부과가 예정돼 있다.

간밤 백악관은 2일 국가별 상호관세를 발표한다는 입장을 재확인하면서도 부과 대상 국가 등 구체적인 내용은 밝히지 않았다.

문다운 한국투자증권 연구원은 "실제 관세 부과 여부와 향후 협상 가능성을 두고 불확실성이 확대될 것"이라고 짚었다.

박상현 iM증권 연구원 역시 "2일 상호관세 발표를 금융시장이 대형 악재로 인식할지, 불확실성 해소로 판단할지에 따라 환율 흐름도 큰 폭의 변동성을 보일 것"이라며 "오는 4일 예정된 제롬 파월 미국 연방준비제도(Fed) 의장 연설에서 상호관세 시행에 따른 미국 경제 영향을 어떻게 평가할지도 달러화 흐름에 중요한 변수로 작용할 것"이라고 내다봤다.

4일 발표될 미국의 3월 고용보고서가 스태그플레이션 우려를 강화할지에 대해서도 경계감이 높다.

최근 발표된 미국 물가와 심리지표는 모두 스태그플레이션 우려를 키웠다.

미국 3월 근원 개인소비지출(PCE) 물가는 전월 대비 0.4% 상승하며 시장 전망치와 지난달 상승률(0.3%)을 웃돌았다.

미시간대 3월 소비자심리지수 확정치는 57.0으로 전월(64.7) 대비 하락한 가운데 중장기 기대인플레이션은 4.1%로 전월(3.5%) 대비 급등했다.

3월 중후반으로 예상됐던 헌법재판소의 윤 대통령 탄핵 심판 선고가 이달로 넘어오면서 국내 정치 혼란이 정리되지 않은 것도 원·달러 환율의 상방 압력으로 작용하고 있다.

권아민 NH투자증권 연구원 "원화 하락 폭은 실질실효환율, 명목실효환율과 비교해도 3~4%가량 더 큰 것으로 판단한다"며 "정치 불확실성이 3개월가량 이어지며 점차 국내 고유리스크가 환율에 미치는 설명력이 높아지고 있다"고 진단했다.

미국 관세 정책 영향 등에 한국의 저성장 우려가 짙어졌단 점은 원화 가치의 구조적 하락을 불러올 요인이다.

시장엔 하반기 경제 회복 강도뿐 아니라 내년 이후 성장 경로에 대한 우려 역시 상당하다.

전날 재개된 공매도에 따른 국내 증시 약세와 외국인 매도 역시 영향을 미쳤다.

4월에는 외국인 배당금 지급에 따른 역송금으로 달러 수요가 추가로 확대되는 계절적 요인도 작용한다.

다만 2분기 전체로는 정국 불안 해소와 함께 국내 경기 회복 신호가 관찰되며 분기 말로 갈수록 원·달러 환율이 레벨을 낮출 가능성이 높다고 봤다.

중장기적으로는 결국 점진적 약달러와 맞물린 타 통화와의 갭 메우기를 진행할 것이라는 전망이다.

문 연구원은 "실제 미국이 '수개월 이상 경제 전반 걸쳐 경제 활동이 실질적으로 감소하는' 경기 침체에 진입할 가능성은 제한적"이라며 "실물 지표에서 강한 침체 조짐이 나타나거나 Fed가 2분기 중 실제 기준금리를 인하하지 않는다면 심리가 견인한 달러인덱스 하락은 2분기 중 일부 되돌려질 것"이라고 판단했다.

김유리 기자 yr61@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제 무단전재 배포금지>

�좎럩伊숋옙琯�앾옙�삳윾�곌퇇維쀯옙類㏃삕�ル쵐��

�좎럩伊숋옙琯�앾옙�삳윾�곌퇇維쀯옙類㏃삕�ル쵐�� �좎럡��쾮醫묒삕占쏙옙�잌뜝�덈㎥占쎈틶�앾옙��쑅占쎈쵓��

�좎럡��쾮醫묒삕占쏙옙�잌뜝�덈㎥占쎈틶�앾옙��쑅占쎈쵓�� �좎럩伊숋옙�쇱삕占쎈낌�뺧옙醫묒삕

�좎럩伊숋옙�쇱삕占쎈낌�뺧옙醫묒삕 �좎럡�당뙴�띕쐻占쎌뇠沅섓옙醫묒삕

�좎럡�당뙴�띕쐻占쎌뇠沅섓옙醫묒삕 X(�좎럩伊숋옙恝�뽳쭔袁⑹굲�좎럥理먲옙類㏃삕�ル쵐��)

X(�좎럩伊숋옙恝�뽳쭔袁⑹굲�좎럥理먲옙類㏃삕�ル쵐��) �좎럩伊숋옙�대き筌뚭쑴�뺧옙�レ탳占쎈틶�앾옙��븕占쎈쵓��

�좎럩伊숋옙�대き筌뚭쑴�뺧옙�レ탳占쎈틶�앾옙��븕占쎈쵓��