저축은행 업권 내 양극화가 심화하고 있다.

자산 규모가 큰 대형사는 비교적 안정적인 수익원인 가계대출 중심으로 포트폴리오를 다각화했지만, 소형사는 부동산 프로젝트파이낸싱(PF) 위주인 기업대출에 의존했다.

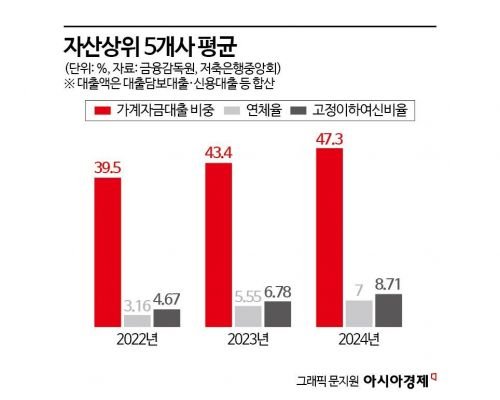

9일 금융감독원과 저축은행중앙회에 따르면 지난해 자산 상위 5개 저축은행(SBI·OK·한국투자·웰컴·애큐온)의 가계대출 비중은 47.3%로 업권 평균 41.3%를 웃돌았다.

하위 5개사(대원·대아·오성·라온·센트럴)는 21.4%로 업권 평균의 절반 수준이었다.

대형사는 리테일 사업을 강화하며 가계대출 확대에 성공했다.

자체 신용평가시스템(CSS)을 고도화하고 모바일 플랫폼 경쟁력을 높여 우량 고객을 유치했다.

연체 이력, 자산, 통신비 납부 추이 등 대안정보를 활용한 정교한 신용평가 역량을 바탕으로 리스크를 낮추고 수익을 확보했다.

주요 고객이 중·저신용자인 만큼 심사를 엄격히 해 연체 가능성이 작은 고객을 선별하는 것이 건전성을 유지하는 데 유리하다.

소형사는 CSS 인프라·인력·영업 기반이 열악해 우량 고객 확보에 어려움을 겪었다.

이에 PF 대출 등 고위험 기업대출 사업에 집중할 수밖에 없었다.

부동산 PF 중심 기업대출에 포트폴리오가 집중되면 부동산 경기 침체 시 수익성과 자산건전성이 나빠질 수 있다.

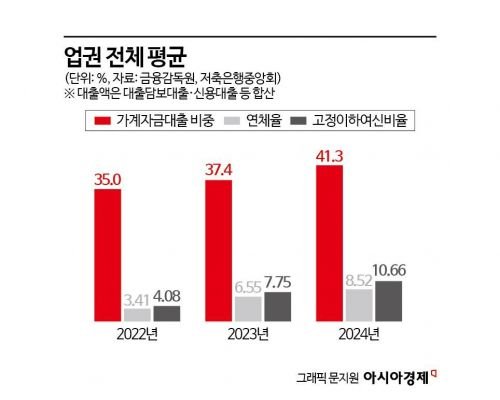

실제로 지난해 기업대출 연체율은 12.81%로, 가계대출 4.53%보다 약 3배 높았다.

이 같은 영향으로 자산건전성 격차도 컸다.

상위 5개사 연체율은 7%, 고정이하여신비율은 8.71%로 업권 평균 8.52%·10.66%보다 낮았다.

하위 5개사는 연체율 9.92%, 고정이하여신비율 15.2%로 평균을 크게 상회했다.

영업구역별 경제 격차도 양극화를 부추겼다.

상위 5개사는 서울·경기 등 수도권에 위치해 고객 소득수준이 높고 경제활동이 활발하다.

통계청에 따르면 2023년 기준 상위 5개사 소재지인 서울(SBI·OK·웰컴·애큐온)의 1인당 지역내총생산(GRDP)은 5825만원, 경기는 4307만원이었다.

하위 5개사 소재지인 경북은 4881만원, 전북은 3628만원으로 수도권보다 적었다.

대형사들이 우량 고객을 확보하기 유리했던 반면 지방 소형사는 고객을 확보하는 데 한계가 따랐던 이유다.

인력에서도 극명한 차이를 보였다.

상위 5개사 평균 임직원 수는 611명이었지만 하위 5개사는 16명에 불과했다.

정부는 지방·중소 저축은행 가계대출 역량 강화를 위해 CSS 고도화 사업을 추진하고 있다.

저축은행중앙회가 중심이 돼 민간 신용정보사(CB), 핀테크 기업, 신용정보원과 협력해 맞춤형 CSS 고도화 지원사업을 시행한다.

중소형사에 비대면 개인신용대출 인센티브도 제공한다.

예를 들어 영업구역 밖에서 발생한 비대면 대출 실적 일부(50%)를 의무대출비율 산정 시 분모에서 제외해 영업구역 내 여신 부담을 낮추는 방식이다.

업계 관계자는 "가계대출을 중심으로 대출 포트폴리오를 다각화하는 것은 경기 둔화기에 리스크를 줄이는 전략"이라며 "지방·중소형사도 CSS 고도화, 비대면 채널 확대 등을 통해 가계대출 비중을 늘리도록 지원해야 한다"고 말했다.

문채석 기자 chaeso@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제 무단전재 배포금지>

占쎈�李볩옙占�

占쎈�李볩옙占� 燁삳똻萸낉옙�쎈꽊

燁삳똻萸낉옙�쎈꽊 占쎌눘��

占쎌눘�� 獄쏅�諭�

獄쏅�諭� X(占쎈챷�욑옙占�)

X(占쎈챷�욑옙占�) 占쎌꼷�좑옙�삵꽴

占쎌꼷�좑옙�삵꽴